VWAP - 成交量加权平均价格 - MetaTrader 5脚本

VWAP 是一种日内计算,主要由算法和机构交易者使用,用于评估股票相对于当天成交量加权平均值的交易情况。日间交易者还使用 VWAP 来评估市场方向和过滤交易信号。在使用VWAP之前,先了解它是如何计算的,如何解释和使用它,以及该指标的缺点(http://traderhq.com/trading-strategies/understanding-volume-weight-average-price/)。

这是基于 Investopedia 描述的 VWAP 指标(http://www.investopedia.com/articles/trading/11/trading-with-vwap-mvwap.asp)。

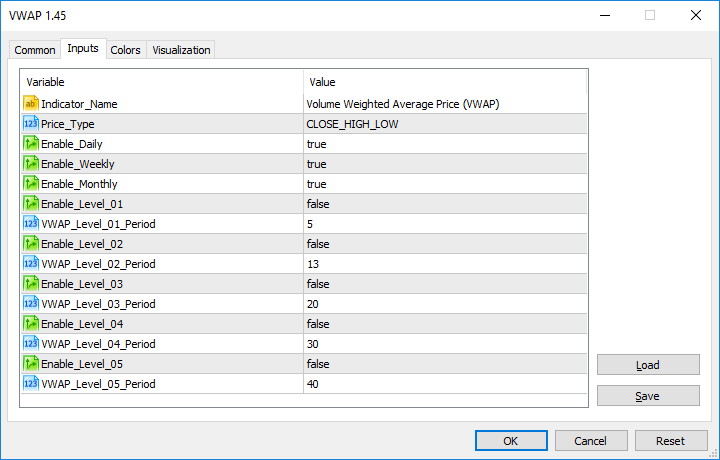

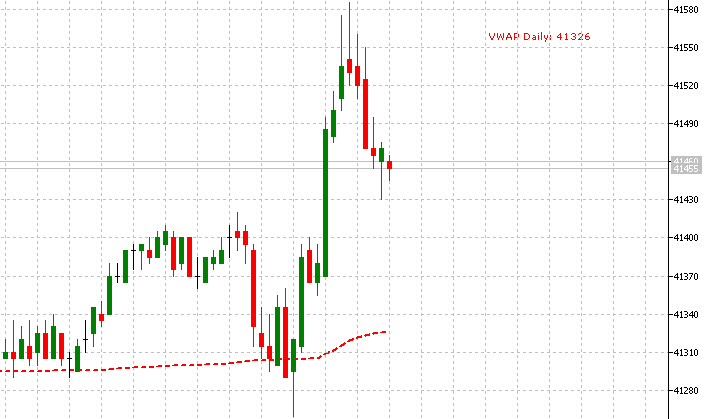

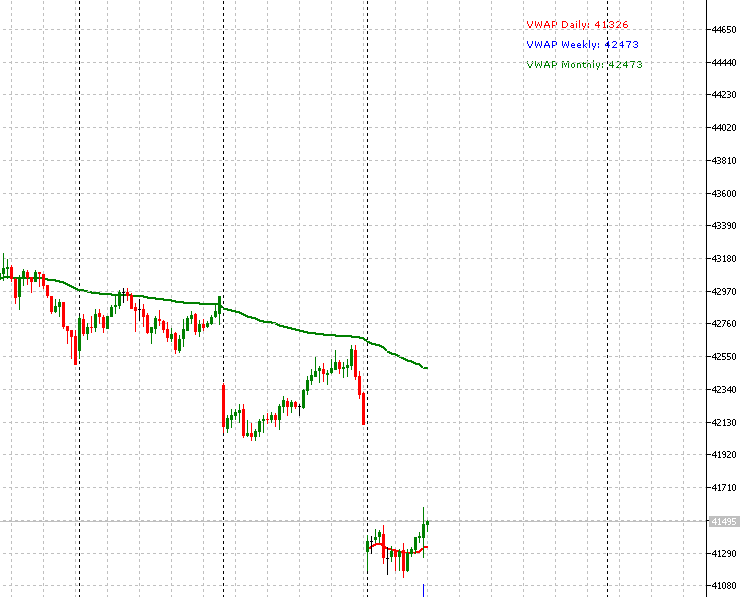

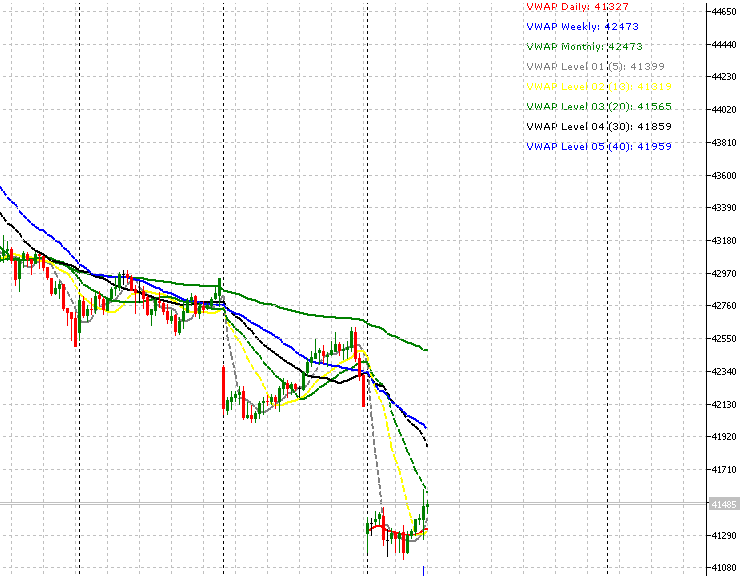

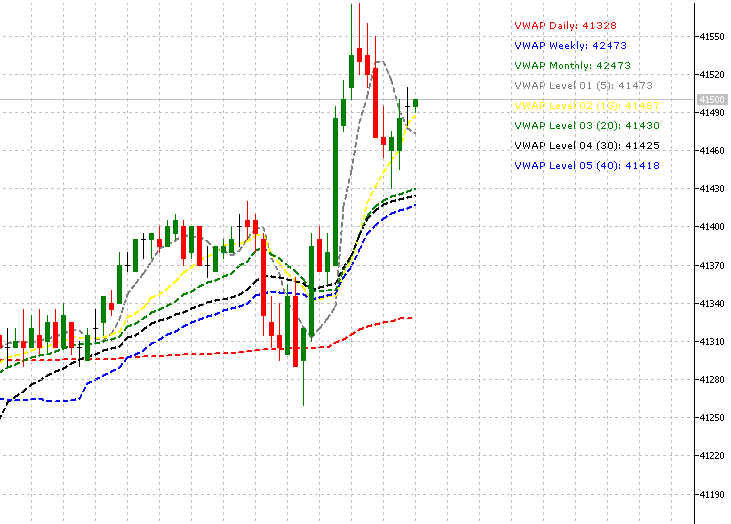

我已向该指标添加了六行。主要是每日成交量加权平均价格(VWAP Daily),它是根据日内价值计算的。所有其他五行都可以设置计算的周期,因此它可以小于或大于日内周期。

所有六条线都是独立的。默认情况下,仅启用日内交易,但您可以在属性面板中启用其他交易。

感谢您下载此代码。我将等待您的评论、投票和评分。

附件下载

📎 vwap.mq5 (21.89 KB)

Source: MQL5 #14484

💡 精彩内容推荐

✍️ 楼主最新发布

- •

- •

- •

- •

- •

- •

🔗 您可能感兴趣

- •

- •

- •

- •

- •

- •

🔐

请登录后参与评论

注册满12小时后评论,即可解锁附件下载

立即登录