Kalman_Filter - MetaTrader 5脚本

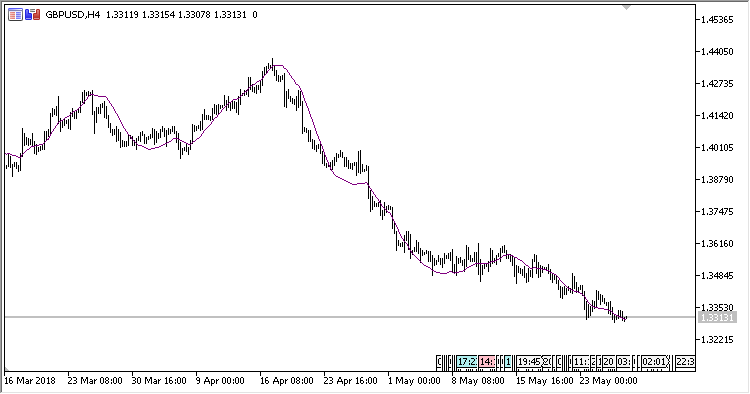

指标卡尔曼滤波器。它可以有效地平滑噪声,从中提取主要趋势。

卡尔曼滤波器有多种递归过滤器。为了评估当前操作节拍的系统状态,需要在之前的操作节拍处进行状态评估(作为系统状态评估和定义该状态的错误评估),并在当前节拍处进行测量。此属性将其与需要在当前操作中了解测量和/或评估的历史记录的数据包过滤器区分开来。

更多的关于卡尔曼滤波器。

该指标具有三个输入参数:

卡尔曼[i] = 误差 + 速度[i]

在哪里:

误差 = Kalman[i-1] + 距离 * ShK 速度[i] = 速度[i-1] + 距离 * K / 100 距离 = 价格[i] - 卡尔曼[i-1] ShK = sqrt(清晰度 * K / 100)

附件下载

📎 kalman_filter.mq5 (8.45 KB)

Source: MQL5 #20916

💡 精彩内容推荐

✍️ 楼主最新发布

- •

- •

- •

- •

- •

- •

🔗 您可能感兴趣

- •

- •

- •

- •

- •

- •

🔐

请登录后参与评论

注册满12小时后评论,即可解锁附件下载

立即登录